2010年造价工程师《案例分析》考核及知识点讲解(1)

日期:2016-07-09 / 人气: / 来源:本站

2010年造价工程师《案例分析》考核及知识点讲解(1) 2010-4-20 14:54:42 考易网

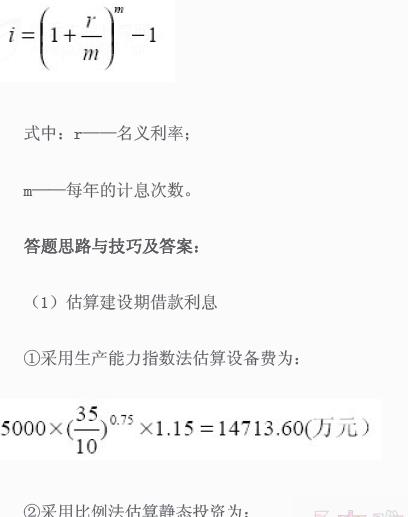

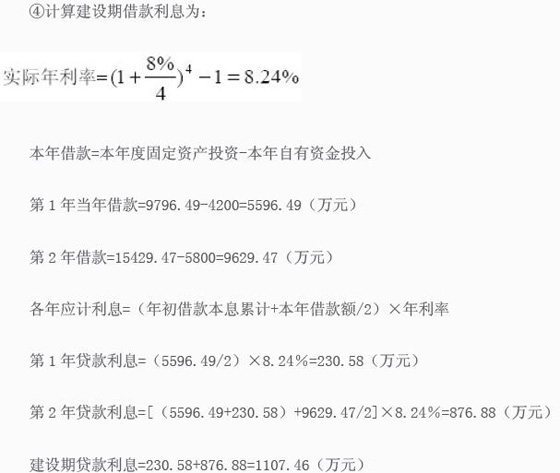

案例一:某一建设投资项目,设计生产能力35万吨,已知生产能力为10万吨的同类项目投入设备费用为5000万元,设备综合调整系数1.15,该项目生产能力指数估计为0.75,该类项目的建筑工程是设备费的10%,安装工程费用是设备费的20%,其他工程费用是设备费的10%,这三项的综合调整系数定为1.0,其他投资费用估算为1200万元,该项目的自有资金4000万元,其余通过银行贷款获得,年利率为8%,按季计息。建设期为2年,投资进度分别为40%,60%,基本预备费率为7%,建设期内生产资料涨价预备费率为5%,自有资金筹资计划为:第一年4200万元,第二年5800万元,该项目固定资产投资方向调节税为0,估算该项目的固定资产总额。建设期间不还贷款利息。

预计生产期项目需要流动资金580万元。假设该项目的生产期为8年,固定资产的折旧年限为10年,采用平均年限法提取折旧,残值率为4%.

问题:(1)估算建设期借款利息。

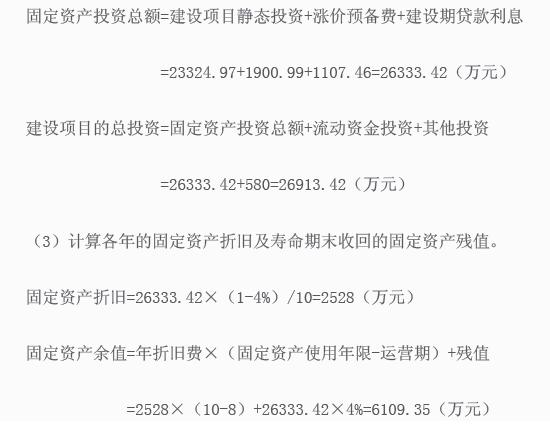

(2)计算建设项目的总投资。

(3)计算各年的固定资产折旧及寿命期末收回的固定资产残值。

考核点:第四章第三节建设项目投资估算

知识点:考核建设项目投资估算构成,固定资产投资估算要掌握静态投资和动态投资的估算方法,具体要点为:应明确建设项目总投资的概念,它的计算公式是:

建设项目总投资=固定资产投资总额+流动资金

固定资产投资估算主要分为静态投资估算和动态投资估算,采用用生产能力指数法估算设备费用、比例法估算静态投资,计算出含基本预备费的静态投资后,,再计算涨价预备费、建设期借款利息,从而得到拟建设项目的固定资产投资。其中:

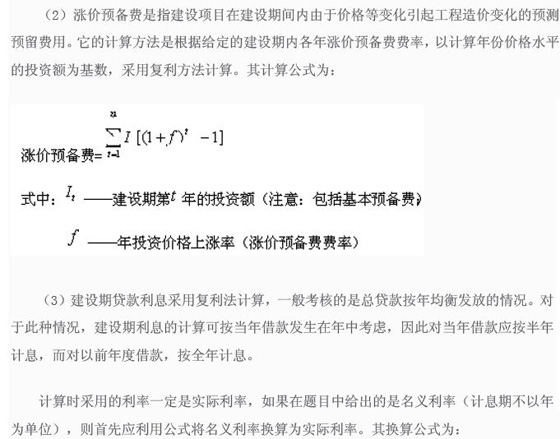

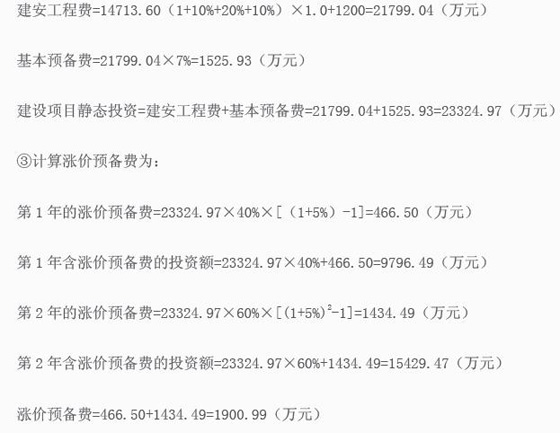

(1)基本预备费是指在编制初步设计概算时难以预料的工程费用,其计算方法是以设备及工器具购置费用、建安工程费用和工程建设其他费用三者之和为计取基础,乘以给定的基本预备费费率进行,即

基本预备费=(设备及工器具购置费用+建安工程费用+工程建设其他费用)×基本预备费费率

知识点:考核建设项目投资估算构成,固定资产投资估算要掌握静态投资和动态投资的估算方法,具体要点为:应明确建设项目总投资的概念

(2)计算建设项目的总投资

分享 |

【】【】【】【】

相关文章

版权声明

1、凡本网注明 “来源:考易网”的所有作品,版权均属考易网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明“来源:考易网”。违反上述声明者,本网将追究其法律责任。

2、本网部分资料为网上搜集转载,均尽力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者与本网站联系,本网站核实确认后会尽快予以处理。本网转载之作品,并不意味着认同该作品的观点或真实性。如其他媒体、网站或个人转载使用,请与著作权人联系,并自负法律责任。

作者:中立达资产评估

推荐内容 Recommended

- 版权评估为金融与文化架桥 10部剧版权=近亿元03-26

- 广州市知识产权质押融资风险赔偿基金开启“广03-08

- 普洱日报数字报01-31

- 市房地产交易大厅已评估事项实现率100%01-16

- 嘉兴专利权质押融资额达11.3亿元 居全省首位01-13

- 房地产估价师考试课程怎样选择?需要注意的问题有哪些?01-01

相关内容 Related

- 无形资产评估之非专利技术价值评估需要搜集哪11-26

- 非专利技术可以出资吗?有什么要求?11-26

- 康盛股份:拟以资产置换及支付现金方式购买资04-17

- 我国首个国家级知识产权评估认证中心成立04-16

- 华丽包装关联方无力偿还占用资金已用苗木资产抵债04-13

- 宝山区单位注销车辆回收过户手续怎么办04-05